신문으로 하는 주식공부입니다.

저는 아이 주식으로 국내주식와 미국주식을 3:7의 비율로 사주고 있어요. 국내주식이 3, 미국주식이 7입니다. 아이 주식은 장기적으로 내다보고 있기 때문에 우량주 위주, 그리고 앞으로 더욱더 성장할 기업 위주로 사주고 있어요.

아이주식으로 차곡차곡 매수하고 있는 국내주식 중 하나가 바로 '현대차'입니다. 사실 얼마전 현대차를 구매하기도 했어요. 팰리세이드 계약 후 출시를 기다리고 있는데요, 계약하나 지 2개월이 넘었는데 아직 대기번호도 나오지 않을 정도로 인기가 많더라구요!

그래서 더더욱 현대차 주식에 대해 관심이 많이 생겼습니다. 이번주 신문에 현대차에 대한 기사가 여러 개 보여서 정리해보려고 합니다.

밀린 차 주문만 12만대, 아이오닉 6도 가세

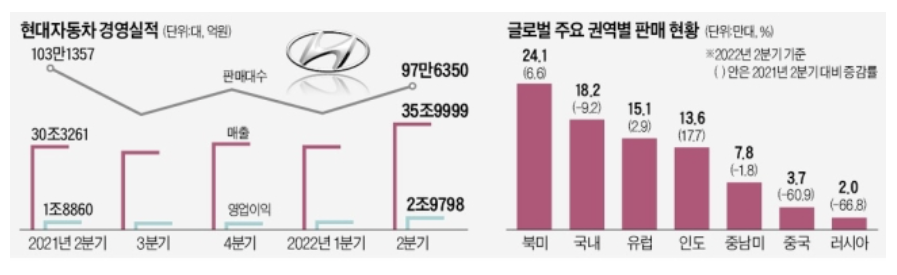

현대자동차 2분기 역대 최대 매출과 영업이익을 달성한 가장 큰 배경은 '공급 부족'이다. 공급량을 훨씬 능가하는 초과수요 덕에 판매 인센티브를 줄이면서 차를 비싸게 팔 수 있었다는 분석이다. 현대차의 글로벌 대기수요는 여전히 120만대 수준으로, 3분기에도 실적 호조세가 이어질 것으로 업계는 보고 있다.

<현대차가 최고의 경영실적을 낸 이유>

1. 고가 제품 중심의 믹스 개선

2. 제네시스의 활약과 전기차 판매 급증

3. 원,달러 환율 상승

<현대차의 하반기 실적 전망>

하반기 전망은 더욱 밝다. 주요 시장의 재고 수준이 여전히 매우 낮아 판매 인센티브가 지속적으로 하락하는 데다 발목을 잡아온 차량용 반도체 공급난도 완화될 조짐을 보이기 때문이다.

미국 현지 생산을 늘리는 것도 하반기 실적 개선에 도움이 될 전망이다. 미국 시장은 수요 위축 우려에도 SUV 선호도가 더욱 높아지고 있기 때문이다.

반도체 공급난 완화에 따라 하반기 신차 출시도 탄력을 받을 것으로 예상된다.

현대차, 기아 '실적 엔진' 장착! "지금이 매수 타이밍"

2분기 '어닝 서프라이즈'를 기록한 완성차 기업에 대한 증권사 목표주가가 줄줄이 상향되고 있다. 역대 최고 대기 수요, 최저 재고유르 원자재 가격 하락 등을 감안하면 하반기에도 양호한 실적을 낼 가능성이 높다는 게 증권사의 전망이다. 경기침체 우려로 실적과 주가의 괴리가 발생하고 있는 지금이 매수 기회라는 분석이 나온다.

하지만 '역대급 실적 발표'에도 불구하고 두 회사 주가는 잠잠하다. 하반기 경기침체에 대한 우려가 커지면서 자동차 수요도 감소할 수 있다는 전망이 주가를 짓누르고 있는 것으로 분석된다.

전문가들은 완성차 업체들의 실적 피크아웃에 대한 시장의 우려가 과하다고 진단한다. 경기 둔화 국면이지만 다른 소비재 업종과 달리 자동차의 대기 수요는 높은 수준이기 때문이다. 원자재 가격 하락세도 실적에 긍정적인 영향을 미칠 것으로 분석된다.

<나의 결론>

우선 다른건 둘째치더라도, 전기차에 대한 수요는 앞으로 늘어날 수 밖에 없을 것 같다. 그리고 그 중심에는 현대차가 자리를 잡고 있을거라는 생각은 변함이 없다. 특히 전세계에서도 인정받은 기술력과 점점 더 예뻐지는 현대차의 디자인! 앞으로도 탄탄히 성장할 기업이라는 생각이 든다.

현대차 기업에 대한 더 자세한 기업분석 공부를 해보아야 겠지만, 지금처럼 아이주식 포트폴리오의 국내주식에는 현대차가 자리잡아 있을 예정이다.

'육아맘의 자기계발 > 신문습관' 카테고리의 다른 글

| 성공습관 신문읽기 한국경제 '50% 늘어난 서울 전세 월세' (1) | 2022.11.01 |

|---|---|

| 신문읽기 습관 매일경제 '상장사 시가총액 감소' (0) | 2022.10.31 |

| 미 금리인상 앞둔 휴가철, 증권사 추천 안심 종목 (0) | 2022.07.25 |

| 종이신문 구독으로 경제공부하기 (0) | 2022.06.21 |

| 종이신문 읽기로 시작하는 경제공부 (0) | 2022.06.14 |